Exkluzív interjú Nemere Istvánnal

GCh: - A mai titkosszolgálatoknak mi köze a gazdasághoz? Csupán vallási fanatikusokat, külföldi kémeket üldöznek? Mekkora az ipari kémkedés, a gazdasági hírszerzés aránya?

GCh: - A mai titkosszolgálatoknak mi köze a gazdasághoz? Csupán vallási fanatikusokat, külföldi kémeket üldöznek? Mekkora az ipari kémkedés, a gazdasági hírszerzés aránya?

A mai kémszervezetek, titkosszolgálatok elsősorban gazdasági téren ügyködnek. A nagy szolgálatok - gondolok itt elsősorban a kínaiakra, amerikaiakra, oroszokra, franciákra és angolokra - tevékenységük nagyobb részében ipari titkokat védenek, ill. szereznek. Ma, amikor a hadászati szembenállás nem olyan éles, mint volt a hidegháború idején, gyakorlatilag egészen 1990-ig, előtérbe került az ipari kémkedés, ez most mindennél fontosabb. No persze a védekezés is. Százalékot, arányt persze nehéz lenne mondani, annál is inkább, mert ahány ország, annyiféle arány. A vallási fanatikusok és idegen kémek üldözése, olykor elfogása vagy megsemmisítése csak afféle hab a tortán, azt is mondhatjuk, hogy ez mára már csak mellékes tevékenység lett, olyan, mint a komoly hírek között a „kis színes”, a kétfejű borjú és az édes kis fókabébi (pekingi kiadásban pandabébi). Nincs jelentősége, csak akkor, ha igazán nagy antiterrorista akció történik, de ez ötévenként egyszer, ha van, és akkor is inkább nagyhatalmak szolgálatainál.

Azért hadd tegyek ehhez még valamit. Természetes, hogy a „nagyok”: KGB és utódai, CIA, Amal, Moszad és mások valóban hasznos munkát végeznek, addig a „kicsik” bizony sokszor csak ál-tevékenységükről híresek. Ki hallott már bármilyen komolyabb akcióról mondjuk a finn, a dán, a kanadai vagy az algériai titkosszolgálat részéről? De bizony még a nagyok is a legtöbbször inkább csak bajt kevernek, a saját államuknak okoznak gondot, erre számos példát mondhatnánk csak az utóbbi évtizedekből, a francia, az olasz, a német, stb. szolgálatok botrányos esetei közül. Mivel évtizedekig foglalkoztam velük és írtam róluk, nagyon lesújtó a véleményem a „kicsikről” – tevékenységük sokszor nulla, eredményeik nincsenek, viszont mivel évről évre meg kell szerezni a költségvetéstől a fennmaradást biztosító összegeket, hát kreálnak ügyeket, fontosnak mutatják magukat, de – ismétlem – a legtöbbször csak botrányt és visszaélést halmoznak. Néha már az is megfordult a fejemben, hogy a kis országoknak nem is kéne titkosszolgálat, hiszen azok úgyis használhatatlanok.

Azért hadd tegyek ehhez még valamit. Természetes, hogy a „nagyok”: KGB és utódai, CIA, Amal, Moszad és mások valóban hasznos munkát végeznek, addig a „kicsik” bizony sokszor csak ál-tevékenységükről híresek. Ki hallott már bármilyen komolyabb akcióról mondjuk a finn, a dán, a kanadai vagy az algériai titkosszolgálat részéről? De bizony még a nagyok is a legtöbbször inkább csak bajt kevernek, a saját államuknak okoznak gondot, erre számos példát mondhatnánk csak az utóbbi évtizedekből, a francia, az olasz, a német, stb. szolgálatok botrányos esetei közül. Mivel évtizedekig foglalkoztam velük és írtam róluk, nagyon lesújtó a véleményem a „kicsikről” – tevékenységük sokszor nulla, eredményeik nincsenek, viszont mivel évről évre meg kell szerezni a költségvetéstől a fennmaradást biztosító összegeket, hát kreálnak ügyeket, fontosnak mutatják magukat, de – ismétlem – a legtöbbször csak botrányt és visszaélést halmoznak. Néha már az is megfordult a fejemben, hogy a kis országoknak nem is kéne titkosszolgálat, hiszen azok úgyis használhatatlanok.

GCh: - Honnan nyerik az információkat?

Ezer helyről lehet szerezni infókat. Aki foglalkozik ezekkel a társaságokkal, azt egy csöppet sem lepte meg a Snowden-féle hírözön, legfeljebb azon csodálkozhatunk, hogy ez az egész miért nem történt meg már évekkel korábban? Igazából azt kell mondanom, nincs új a nap alatt, azaz ugyanaz történik, ami tíz meg húsz évvel ezelőtt, csak most még kifinomultabb eszközökkel és kiterjedtebb arányokban. Nyilvánvaló, hogy van kapcsolat az amerikai kézben lévő nagy internetes vállalkozások és a titkosszolgálatok között (az USA-ban csak a fontosabb szolgálatok száma jelenleg tizenkettő, és még vannak kevésbé fontosak is). Ez a kormány részéről önvédelem, és ez nem csak ürügy. Ma, amikor a terroristák és más rosszakaratú alakok és szervezetek nem postai úton leveleznek, és nem is gyakran telefonálnak, a védelemnek tudnia kell a támadók szándékairól – ősi dolog ez: ha valaki nem tudná, a legősibb mesterségek egyike éppen a kémeké, már a Bibliában is esik szó róluk.

Szóval az infót onnan veszik, ahol találják, és az lehet bármi. Ne csodálkozzon senki, hogy miközben ő a Facebook-on szerepel így vagy úgy, saját oldala van, baráti köre is elektronikusan felmérhető, de legfőképpen minden megnyilvánulása, véleménye, szimpátiái (ideológiai, vallási és egyéb rokonszenvek) is szinte nyilvánosak, vagy kis utánjárással megszerezhetők, akkor őt is figyelhetik, vagy legalább megnézik olykor, mivel foglalkozik, kivel beszél és miről, kinek mit küld, és kitől mit kap. Az már csak technikai kérdés, hogy kitől mennyit szerezhetnek és annak milyen értéke van

GCh: - Lehallgatják, hogy mit telefonozunk, mit árulunk el magunkról, amikor mobilozunk, netezünk? A nagy kommunikációs cégek és a titkosszolgálatok kapcsolata (FB, Jahoo, Google).

Már nem lehet meglepetés senkinek, aki ezzel foglalkozik, de még annak sem, aki nem foglalkozik vele, csak figyelmesen él ebben a világban – hogy igenis mindent lehallgatnak, figyelnek, begyűjtenek. A legújabb hírek szerint Magyarországon is működik olyan kémprogram a hazai titkosszolgálatoknál, amellyel bármelyik állampolgár megfigyelhető, lehallgatható, sőt, ha van webkamerája, akkor, ami vizuális anyag azon átmegy, azt is ellophatják, tárolhatják, ellene felhasználhatják. Persze minden szolgálat azt állítja, hogy csak nagyon ritkán és indokolt esetben használják ezeket a kémprogramokat, és persze bírói rendeletre - miközben tudunk olyan esetekről, nálunk is, amikor bizonyítható volt például a telefonlehallgatás, de a bíróság erről nem tudott.

„Nyugodjunk bele”, már amennyire lehet, hogy minden eszközt felhasználnak mások ellen, és ha kell, mi ellenünk is. Iszonyatos mennyiségű anyag keletkezik minden huszonnégy órában csak a nagy kémszolgálatoknál is; annyi, amennyinek a végighallgatásához és -nézéséhez több száz évre lenne szükség. Ezért a felvett hanganyagokat például számítógépek elemzik a beléjük helyezett programok szerint: kulcsszavakat keresnek. Állandó kulcsszó pl. a bomba és tucatnyi hasonló, és több száz másik, amelyeket az aktuális helyzettől függően változtatnak, mikor éppen mit, kit keresnek, vagy milyen akcióról szeretnék elterelni a gyanút.

Minden, amit írunk, küldünk, mondunk, az felkerül ezekre az eszközökre. Lehallgatnak minden telefont, internetes vonalat, elolvasnak minden e-mailt és egyebet. Mivel ezen már nem lehet változtatni, egyetlen „nagyon titkos és hatásos” fegyverünk marad nekünk, nem-terroristáknak, nem-politizálóknak: nem szervezünk terrorista merényleteket, nem fúrjuk meg a nekünk ellenszenves politikai rendszereket, nem veszünk részt összeesküvésekben. Amit felsoroltam, az legyen a terroristák és politikai szervezkedők gondja.

Hírszerzés és védelem az üzleti életben, információbrókerek

A gazdasági hírszerzés, az üzleti hírszerzés, illetve az ipari kémkedés között különbséget kell tenni. A gazdasági hírszerzést a titkosszolgálatok állami megrendelésre végzik, gazdasági titkok megszerzésére irányul, amely hasznot nyújtanak, esetleg védelmet biztosítanak az adott országnak. Az üzleti hírszerzést a privát szférából rendelik, s a vállalatvezetést informálja, amelynek segítségével lehet megfelelő döntéseket hozni a piaci versenyszférában. Az ipari kémek titkos, konkrét információ megszerzésére törekednek. Az üzleti és az ipari kémkedés között vékony a határ.

Az elmúlt két évtizedben, hazánkban is elterjedt már a törvényes keretek között dolgozó üzleti hírszerzés, amely többek között hírelemzéssel, hírszerzéssel és elhárítással foglalkoznak. A titkosszolgálatokhoz hasonlóan, a civil hírszerzők is az információinak 80 százalékát sajtófigyelés útján szerzik meg. (A diplomáciai követségeken ez mindig is létezett, és most is létezik, ezen bizonyára nem lepődnek meg az Olvasók.) A 60-as években az IBM üzleti hírszerzői például jelentették a csúcsvezetőknek azt is, hogy egy garázsban lelkes fiatalok számítógépet fabrikálnak; a cégvezetők ügyet sem vetettek az információra, az ifjú titánok meg csak szerelgettek tovább, akik között ott volt Bill Gates nevű ifjú is… A szeptember 11.-e i terrortámadás után a cégek tucatja végzett kockázatelemzést, manapság a kyberbűnözés az egyik fő veszélyforrás. A belső védelemnek is jól kell működni, hiszen nem is oly régen történt, egy hazánkban működő multinacionális vállalatnál, hogy a nagytakarításkor az ilyenkor szokásosan ott lévő biztonsági szakember pornólapokat talált egy irodai szekrényben. A vizsgálat során feltárult, hogy egy vezető beosztású hölgyről leszbikus pornófelvételek jelentek meg. Az nyilvánvaló veszélyforrás a cég szempontjából, hiszen a ledér főnök ez által zsarolhatóvá vált, így kisebb kockázatú beosztásba kellett helyezni az alkalmazottat. (Emlékeznek még Dominique Stauss-Kahnra? Három éve még a Nemzetközi Valutaalap vezérigazgatója volt, amikor napvilágra kerül szexbotránya.) A világ nagy gazdasági-politikai sakkjátszmájában nemegyszer tesznek föl és le figurákat, melynek nem kevés köze van a szexhez és/vagy a titkosszolgálatokhoz.

Mit tehet egy cég, ha információra van szüksége? Ennek a feladatnak az elvégzésére az információbrókereket kérhetik fel, akik hatékonyan és olcsón szállítják az infókat, amiket rendszereznek, megfelelő összefüggésbe hoznak. Az információbrókerek tevékenységei: verseny-, illetve versenytársfigyelés, trendfigyelés, piacfigyelés, iparjogvédelem, tudásmenedzsment stb. Egy régi, klasszikus példa ennek illusztrálására: a konkurens vállalkozás teherbejáratát figyelték napokig a megbízottak, szorgosan feljegyezték a rendszámokat, a felfestett logókat. Pár nap elteltével a teherautók tulajdonosai egy ajánlatot kaptak kézéhez szép brossurával, amelyben az üzleti vetélytárs harmadával kedvezőbb árait olvashatták.

GCh: - Olaj, fegyver, gyógyszeripar, high-tech. A legnagyobb és legbefolyásosabb szektorok körül törvényszerű, hogy feltűnnek a titkosszolgálatok? Mindig, minden titokban tud maradni?

Soha, semmi nem tud titokban maradni. Még – és főleg - az nem, amit a nagy szolgálatok őriznek. Mindig akad ellenérdekelt személy, olyan titokbirtokos, aki a maga hasznára vagy ideológiai okokból lelopja a titkot és elviszi másnak, vagy világgá kürtöli. Az említett iparágak telis tele vannak ipari kémkedéssel, ez átszövi az egészet, a védekezésre fordított összegek milliárdokra rúgnak, és éppen úgy elvesznek évről évre, mint ahogy hatalmas károk érik ezen iparágakat a belsőtolvajok és a külső tolvajok által.

GCh: - H1N1, H5N5, Ebola: mennyire veszélyesek a vírusok, kik profitálnak ebből, kell-e rettegnünk?

Szerintem nem kell rettegnünk az Ebolától és a többi vírustól, még akkor sem, ha némelyik esetében komolyan felmerül a gyanú, hogy nem is volt vírus, csak a gyógyszergyárak az "ellenszeren” akartak meggazdagodni és ez olykor sikerült is nekik (H1N1, például, ez ki is derült). Értelemszerű, hogy a legbefolyásosabb szektorok körül nemcsak feltűnnek a titkosszolgálatok, hanem eleve beépülnek, benne vannak és ott is maradnak. Mondhatni, ez olyan természetes, mint hogy süt a nap, és fúj a szél.

GCh: - Kell egy kis energia. Az atom- és olajipari érdekek. Magyarország orosz segítséggel épít majd atomerőművet, az orosz olaj- és gáz kulcsfontosságú hazánknak, de a horvát olajtársaságot kinek adja el a Mol? Az olajtársaságunk az amerikai kormánnyal tárgyal, a háttérben ilyenkor lehet feladata a titkosszolgáknak is?

Ha ezekre a kérdésekre tudnék válaszolni, nem itt lennék (ha még egyáltalán lennék…). Minden komolyabb, főleg gazdasági jellegű tárgyalás esetében nagy szerepük van a titkosszolgálatoknak. Már csak azért is, hogy megakadályozzanak olyan eseteket, mint amikor a Pekingben tárgyaló Angela Merkel és kísérete összes laptopját „leszívták” a kínaiak, hogy aztán kedvező pozícióból tárgyalhassanak, hiszen már tudták, mit akarnak a németek, és meddig hajlandók elmenni az üzleti tárgyalások során… Ez nap mint nap megtörténhet, ha nem vigyáznak, és persze messze nem csak Kínában.

Ha ezekre a kérdésekre tudnék válaszolni, nem itt lennék (ha még egyáltalán lennék…). Minden komolyabb, főleg gazdasági jellegű tárgyalás esetében nagy szerepük van a titkosszolgálatoknak. Már csak azért is, hogy megakadályozzanak olyan eseteket, mint amikor a Pekingben tárgyaló Angela Merkel és kísérete összes laptopját „leszívták” a kínaiak, hogy aztán kedvező pozícióból tárgyalhassanak, hiszen már tudták, mit akarnak a németek, és meddig hajlandók elmenni az üzleti tárgyalások során… Ez nap mint nap megtörténhet, ha nem vigyáznak, és persze messze nem csak Kínában.

A tőzsdei cégek és a szolgálatok

A hírszerzés kulcsfontosságú az olaj- és energiaiparban, gyógyszeriparban, a bank- és pénzvilágban, a számítástechnikai iparban, a repülőgépiparban, valamint ágazattól függetlenül a kormányzati megrendelésekben érintett vállalatok körében. Ipari kémkedés, gazdasági hírszerzés és üzleti hírszerzés fontos szerepet játszhat a magyar MOL és a horvát INA olajvállat ügyében is. Az kizártnak tekinthetjük, hogy egy magyar stratégiai vállalat tevékenysége ne keltené fel más titkosszolgálatok figyelmét, ugyanakkor a hazai szolgálatoknak is van feladata ez ügyben, s tudják, hogy mitől kell megvédeni a hazai (részben állami tulajdonban lévő) olajvállalatot, illetve milyen információra van szükség ahhoz, hogy régiós pozícióját tartani tudja a MOL. A közelmúlt történéseiből (a MOL vezető és Hernádi ellen felhozott vádak, a Déli Áramlat építése, a részvénycsomag leendő értékesítése) fakadóan valószínűleg nem lepődnénk meg, ha kiderülne, hogy több ország titkosszolgálata is figyel és figyel.

Egy éve a Cisco a bevételeinek 10 százalékos csökkenéséről számolt be, amit azzal magyarázott, hogy Ázsiában érezhetően megcsappant a termékei iránti kereslet, mivel a vevők attól tartanak, hogy a cég eszközeit az amerikai kormányzat és titkosszolgálatok kémkedésre használják. Ez nem kiragadott példa volt, mivel a Szilícium-völgy krémje nyilatkozatháborúba bocsátkozott ebben az időben, aminek az volt a tárgya, hogy az amerikai Nemzetbiztonsági Hivatalnak (NSA) a PRISM program keretében állítólag változatos formában és mélységben adtak széleskörű hozzáférést a kormányügynökségnek a rendszereiken tárolt és azokon átfolyó adatokhoz. Az érintett cégek között szerepelt az Apple, AOL, Google, Facebook, Microsoft. Nemcsak a nagy korporációk, de maga a tőzsde is középpontba kerülhet.Az amerikai tőzsde (Nasdaq) rendszerében ismeretlen hackerek törtek be 2010-ben, melynek ügyében hónapokig nyomozott a CIA és a NSA. A támadások során bevetett malware-t (rosszindulatú szoftverek összefoglaló neve) nem pusztán megfigyelésre, hanem a kereskedés megzavarásra tervezték. A hírszerzők szerint a malware egyértelműen egy kormány által finanszírozott csoport munkája lehetett.

GCh: - Ipari kémkedés végigkíséri az emberiség történetét, de a Krupp művekkel újjításokat vezetnek be a századelőn. A hidegháborús a COCOM- listától milyen út vezet a legújabb technológiák Kínába kerüléséig?

A COCOM-listát a szabad államok hozták létre azért, hogy a Szovjetunió és a keleti blokk országai lehetőleg minél kevesebb magasan fejlett számítógépet és hozzájuk való programot kapjanak-vegyenek. Persze akkoriban éppenséggel a magyar ügynökök dolgoztak a legjobban (állítólag)… Moszkva számára. Amit hazahoztak, kicsiny alkatrészekként átcsempészve a határon, azt mind Moszkvában rakták össze. Ennek ellenére a szovjetek elveszítették a fegyverkezési és informatikai versenyt, egy atom-összecsapás esetén sokkal lassabban tudtak volna reagálni, márpedig egy ilyen háborúban a reakciók tíz-tizenöt perces késése is végzetes lehet.

Ma a legújabb technológia Kínába került, bármennyire is védik a nyugatiak, sőt mi is az értékeinket. Mint tudjuk, és mint kiderül a Bio- és infoháború c. könyvemből, az internetet a kínaiak arra is használják, hogy hatalmas erőkkel a nap huszonnégy órájában bombázzák az amerikai vállalatokat, kormányzati központokat, hadászati tervező intézeteket, és még ezer célpontot, és folyamatosan lopják ki a számukra fontos információt. De ezt a többiek is csinálják, rendszeresen éppen azok az országok, ahol diktatúra vannak, és amelyek számos területen késésben vannak a fejlett államokhoz képest.

Az ipari kémkedés története

A két legősibb mesterség egyike a kémkedés, egyidős az emberiséggel. Talán már akkor elkezdődött, amikor Prométheusz ellopta a tüzet az emberiség javára. A kémkedés a túlélést biztosíthatta már egy hordának, ha meg tudta szerezni a kőpattintás, nyilak készítésének technikáját a szomszéd törzstől; az államalakulatok létrejöttével pedig az államilag szervezetkémkedés is kialakult. Sun-ce kínai hadvezér kr.e. 400-ban különböző ügynököt különböztetett meg: helyiek közül beszervezett, behatoló és kettős ügynök, dezinformáló és kettős ügynök (A háború művészete művének 13. fejezete: A kémek alkalmazása).

A szervezett gazdasági kémkedés Ceasar galliai hadjáratában valósult meg, ahol az ugynevezett specula-tores ügynökök az ellenséges területeken éltek, s feladatuk a társadalmi, gazdasági események és jellemzőinek gyűjtése volt. A VII- XII. század között az európai és arabus kémek a görögtűz titkának, illetve a damaszkuszi acél (kard) készítésének technológiájának megszerzésére törekedtek.

1551-ben a francia királyi pátens alapján Thesco Mutió bolognai nemesember engedélyt kapott arra, hogy az országban egyedül, tíz éven keresztül, velencei módra üveget készítsen. Ez a pátens egyfelől megteremtette a szabadalom fogalmát, másrészt pedig ösztönzően hatott az ipari kémkedésre. A XVIII. sz. -ban a porcelán titkáért folyó kémkedés volt izgalmas, mivel a kínaiak szigorúan őrizték a titkát (a kaolin hozzáadásával készített keménycserép). Egy francia jezsuita szerzetes birtokába jutott a titoknak, aminek következtében hamarosan Sѐvr-ben meg is indult a porcelán gyártása, amit Thomas Briand ellopott, s megkezdte a gyártást Angliában. Ez a század indítja már el azt a folyamatot, melynek során az ipari kémkedést az európai államok hivatalos ösztönzésével folyik. (Egy 1791-es francia törvény már nyíltan ösztönzött az ipari kémkedésre, mert aki külföldi ipari titkot vitt be az országba, ugyanolyan előnyöket tudhatott magának, mint aki saját szabadalmaztatott találmánnyal rendelkezett.) A XIX. században az ipari kémkedés már általános jelenséggé vált mind Európában, mind az Egyesült Államokban, de nem beszélhetünk az állami irányította gazdasági hírszerzésről, s ez a tevékenység még a katonai kémkedés keretein belül jelent meg.

Alfred Krupp tevékenysége mind a gazdaságbiztonság, mind az ipari kémkedés területén mérföldkőnek számított. A kezdetekben még ő is kémkedett, melynek során megszerezte a jó minőségű angol acélgyártás eljárásaira vonatkozó legfontosabb információkat. Ő volt az első gyártulajdonos, aki ugyanakkor megteremtette a szervezett ipari kémelhárítást 1872-ben, 72 pontból álló iparbiztonsági szabályzata egyedülálló volt a maga nemében. Krupp a kémek elhárításában bevetette a röntgen-sugarakat, ugyanis a gyárlátogatókat belépéskor titokban röntgen-sugárzásnak tette ki, ami tönkretett minden fotó- és filmlemezt. A vállalat acélosan növekedett, mára egy 677 cég tartozik ellenőrzése alá. A második világháborúig a katonai hírszerzés felügyelete volt általános, mivel legfőbb veszélyforrásnak továbbra is a katonai agresszió számított, s az ellenség katonai technikájának kifürkészése és hadigazdasági teljesítőképességére irányult. Ezt egyre jobban kiegészült a széles körű gazdasági információszerző és elemző folyamattal.

A háború után, a kétpólusú világrend bővelkedett a kém sztorikban: az amerikai atombomba titkát lopták el izraeli ügynökök, a keleti blokk a fejlett nyugati technika megszerzésére törekedett, az oroszok le tudták másolni a Concordot, a Lockhedd L-1011 –t, az amerikai űrsiklót… A berlini fal lerombolása után már gazdasági háborúról beszélhetünk, melynek során a biztonsági kihívások és a gazdasági érdekek érvényesítése van a központban.

GCh: - Uri Geller politikusok árnyékában és új nyersanyaglelőhelyek felett. Parafenoménok a hírszerzésben, mit tudnak?

A parafenoménok a hírszerzésben nem játszanak és nem is játszhatnak nagyobb szerepet, mivel igen kevesen vannak, és azok teljesítménye is hullámzó. Ha minden egymilliomodik embernek lennének ilyen képességei, az USA háromszázvalahány emberrel már rég elérte volna céljait, hiszen ezek az egyének nem csak olaj- és ércmezőket tárhatnak fel a távolból. Mint Geller, de a maguk különös módján láthatatlanul bejuthatnak fontos védelmi vagy informatikai központokba, haditámaszpontokra is. Kár, hogy egymilliárd ember közül egynek, ha van ilyen képessége.

GCh: - Új technológiák, világszabadalmak a nagyhatalmak, multik gazdasági érdeke, titokzatos találmányok. Mi lehet a háttérben?

Amiről kérdez, az legalább kétszáz éve így van, nincs semmi újság. Ha ma valakinek sikerülne kicsatolni az úgynevezett „nullponti” vagy „vákuum-energiát”, ami a körülöttünk lévő térből kinyerhető teljesen ingyen és korlátlan mennyiségben, az illető még be sem tudná jelenteni a szabadalmát, máris végeznének vele. Ennek ellenére szerintem 1) ez az enegria létezik, 2) valóban eljön a nap, amikor kicsatolható, megszerezhető lesz, és 3) mivel minden háztartás rendelkezhet vele, abszolút demokratikus energiaforrás lesz, ami azzal jár, hogy nem függünk majd sem az olajsejkektől, sem az orosz gázbáróktól, és másoktól sem. A világnak lesz energiája korlátozás nélkül! Óriási dolog lesz, csak persze ne feledjük, hogy a mostani államok, amelyek ebből élnek, iszonyatos nyomorba és káoszba fulladnak, végső kétségbeesésükben még atomfegyvereket is bevethetnek tehetetlen dühükben. Gondoljon csak bele: Oroszország, amely főbb vonásaiban ma is Szovjetunió, hetek alatt összeomlik, mert ma, akár csak egy latin-amerikai banánköztársaság, nyersanyagok exportjából él. Ha ez megszűnik, katasztrófa vár rá, de ez által talán ránk is.

GCh: - Az információ hatalom, de mi újság a dezinformációval?

A dezinformáció is hatalom. Régóta akarok erről könyvet írni, de nincs kiadó, amelyik a kiadásra vállalkozna. A dezinformáció több ezer éves története igen tanulságos, szintén az ősi időkig nyúlik vissza. Olykor többet ér valaki kezében, mint az információ, hiszen a dezinformáció, ha ügyesen használják, információvá válik - igaz, hamis információvá, de remekül használható. Ha az ellenfél mást tud, mint ami a való, és azt tőlünk tudja, azaz mi vezettük őt félre, máris nagy előnyre tettünk szert. Mondok egy példát: Napoleon a németek elleni egyik háborúban megtámadta és ostrom alá fogta Ulm várát. Mivel nem akart ott sok időt vesztegetni, a vár pedig keményen tartotta magát, hát egy közeli nyomdában nyomatott egy német újságot, pontos mását egy valódinak, csak éppen a vezércikk szólt arról, hogy a német csapatokat tönkreverték, nem tudják felszabadítani Ulmot. A lap egy (etlen létező) példányát becsempésztette a városba, mire a védők megadták magukat. Nem veszett el egyetlen emberélet sem, a nyomdász megkapta a bérét, és ennyi volt a befektetés egy dezinformációba.

GCh: - Időutazó a tőzsdén? Miért a titkosszolgálat érdeklődi, ha sokat nyer valaki?

A tőzsdei időutazó különös esetét magyarul én írtam meg a Veszélyben a kassza című könyvemben, amely a nagy pénzügyi krachokról és egyéb érdekes eseményekről szól. Én el tudom képzelni a dolgot. Hiszen ha nekem - vagy önnek, önöknek - rendelkezésre állna egy időgép, amellyel előre és hátra lehet utazni az időben, vajon nem tennénk legalább egy kísérletet anyagi helyzetünk feljavítására, mondván, azzal senkinek sem ártunk, és talán idő-paradoxont sem generálunk? Elmennénk a jövő hét végére, kilesnénk, melyik számokat húzzák ki a lottón, aztán visszajönnénk, megjátszanánk és nyernénk. A tőzsdei időutazó a jövőből jött vissza, egy ideig itt akart élni luxusban, és mivel ismerhette „X” év „Y” hónapján a tőzsde mozgásait, bekapcsolódhatott a pénzmozgásokba, és jókora összegeket nyerhetett, illetve, ha igaz a sztori, akkor valóban nyert is, és meggazdagodott. Ezek után nem kell mondanom: ha valaki rendszeresen nyer a tőzsdén, és mindig nyer, sohasem veszít, az igenis felhívja magára a szolgálatok figyelmét. Mert úgy sejtik-remélik, hogy az illető birtokában van valamilyen módszernek vagy eszköznek, vagy képességnek, amellyel ezt végrehajtja. Ilyenkor egyfelől dolgozik a természetes kíváncsiság, hogy ők is megismerjék a módszert, másfelől talán szeretnék megvédeni magát a rendszert és a többi játékost attól, hogy valaki ilyen „külső”, rendszeridegen módszerekkel vagy képességekkel forgassa fel a jól bevált rendet.

GCh: - Szélhámosok a bank és tőzsde világában gyakran feltűnnek. Milyen emlékezetes esetek történtek?

Szélhámosokról két könyvet is írtam. Nem mintha ez lenne a reklám helye, de akit tényleg érdekelnek ilyen esetek, bőven talál azokban a művekben. Általánosan azt mondhatom: mivel a bank és a tőzsde világában nagy pénzek mozognak, nem csoda, ha itt mindig, szinte naponta történnek érdekes esetek. Zsarolások, lebukások, csalások, megvezetések, próbálkozások és sikerek. Ennek kicsiny árnyéka ránk is vetül, például amikor valakik jól átvernek sok egyszerű ügyfelet, netes levélben kérik az adataikat, és a megtévesztésig hasonló honlappal dolgoznak, mint az igazi bank(ok). Persze manapság az infók igen gyorsan repülnek, ezek a próbálkozások csak pár óráig élnek, de így is lehet sok pénzt keresni. No, meg olykor jó pár év börtönt is „kasszírozhat” a még oly ügyes elkövető.

Megjelent a Gentlemen's Choice decemberi számában

Szoták Attila

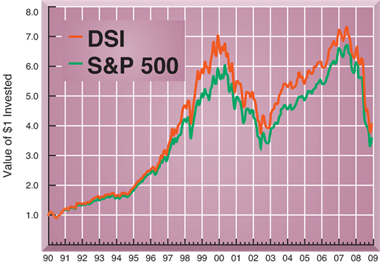

Vespasianus császár, aki a nyilvános vécék megadóztatása miatt kételkedő tanácsadónak azt mondta: „pecunia non olet”, azaz a pénznek nincs szaga. A hagyományos befektetők csupán a hozamot, és az ehhez kapcsolódó kockázatokat vizsgálják. Gordon Gekko, a legendás filmbeli tőzsdecápa ismerős szavai ekképpen szóltak: „ a mohóság jó”, illetve,” ha barátot akarsz, tarts kutyát”. Erkölcsi megfontolásokról tehát szó sincs. Manapság mind gyakrabban hallani a fenntartható fejlődésről, a vállalatok etikus viselkedéséről, a társadalmi felelősségvállalásról, ami a pénzügyi piacokat sem hagyta érintetlenül.

Vespasianus császár, aki a nyilvános vécék megadóztatása miatt kételkedő tanácsadónak azt mondta: „pecunia non olet”, azaz a pénznek nincs szaga. A hagyományos befektetők csupán a hozamot, és az ehhez kapcsolódó kockázatokat vizsgálják. Gordon Gekko, a legendás filmbeli tőzsdecápa ismerős szavai ekképpen szóltak: „ a mohóság jó”, illetve,” ha barátot akarsz, tarts kutyát”. Erkölcsi megfontolásokról tehát szó sincs. Manapság mind gyakrabban hallani a fenntartható fejlődésről, a vállalatok etikus viselkedéséről, a társadalmi felelősségvállalásról, ami a pénzügyi piacokat sem hagyta érintetlenül. Ezeket egyre többen nem tudják elfogadni, s a befektetők erkölcsi nézetei a befektetéseik terén is megmutatkozik. A fenti logika alapján, hogy gyermekeink és saját jövőnket szeretnék jobbá tenni, nehéz összeegyeztetni azzal, ha közben a Földet tönkretesszük, nem becsüljük meg. Új trend bontakozik ki a tehetős, igazán gazdagok körében (akik, vagyonukat képesek a környezet megóvására, a szegények egészségügyi ellátására, oktatására költeni), befektetéseik során is felveszik a palettára az etikus befektetéseket. Mind többen vannak azok is, akik a környezet és embertársaik iránt éreznek felelősséget, s érzelmi alapon döntenek befektetéseikről, az úgynevezett társadalmi felelős befektetések (Socially Responsible Investments – SRI) a hagyományos pénzügyi célok mellett társadalmi, környezeti, etikai megfontolásokat is figyelembe vesznek.

Ezeket egyre többen nem tudják elfogadni, s a befektetők erkölcsi nézetei a befektetéseik terén is megmutatkozik. A fenti logika alapján, hogy gyermekeink és saját jövőnket szeretnék jobbá tenni, nehéz összeegyeztetni azzal, ha közben a Földet tönkretesszük, nem becsüljük meg. Új trend bontakozik ki a tehetős, igazán gazdagok körében (akik, vagyonukat képesek a környezet megóvására, a szegények egészségügyi ellátására, oktatására költeni), befektetéseik során is felveszik a palettára az etikus befektetéseket. Mind többen vannak azok is, akik a környezet és embertársaik iránt éreznek felelősséget, s érzelmi alapon döntenek befektetéseikről, az úgynevezett társadalmi felelős befektetések (Socially Responsible Investments – SRI) a hagyományos pénzügyi célok mellett társadalmi, környezeti, etikai megfontolásokat is figyelembe vesznek. A közgazdászok a hasznosság két típusát különböztetik meg, a döntés hasznosságát, és az élmény hasznosságát. Az etikus befektetéseknek van egy élmény hasznossága is. Fontos kérdés, hogy az etikus alapok hozama miként viszonyul a nem etikusokhoz képest, mivel a befektetési filozófia miatt olyan szektorokról kell lemondani, minta dohány-, nukleáris energia vagy a bányaipar, s ezen ágazatok jó teljesítménye esetén a többi alaphoz képest hátrányba kerülhetnek. Másfelől, mivel kevesebb eszköz segítségével nem tudunk tökéletes piaci portfóliót előállítani, több egyedi kockázattal kell számolni. Egyáltalán a társaságok mekkora hányada felel meg az elvárásoknak?

A közgazdászok a hasznosság két típusát különböztetik meg, a döntés hasznosságát, és az élmény hasznosságát. Az etikus befektetéseknek van egy élmény hasznossága is. Fontos kérdés, hogy az etikus alapok hozama miként viszonyul a nem etikusokhoz képest, mivel a befektetési filozófia miatt olyan szektorokról kell lemondani, minta dohány-, nukleáris energia vagy a bányaipar, s ezen ágazatok jó teljesítménye esetén a többi alaphoz képest hátrányba kerülhetnek. Másfelől, mivel kevesebb eszköz segítségével nem tudunk tökéletes piaci portfóliót előállítani, több egyedi kockázattal kell számolni. Egyáltalán a társaságok mekkora hányada felel meg az elvárásoknak? Az etikus alapokba a válság előtt már 25,1 billió dollárt fektettek, ami a teljes befektetett eszközállomány 11%-a, ami azt jelenti, hogy minden 9 befektetett dollárból 1 etikus módon van elhelyezve. Az alapok minősítésével foglalkozó Morningstar ötös skálán osztályozza a befektetési alapok múltbeli teljesítményét a szektortársaival összevetve, amelyet a kockázattal és díjakkal korrigálnak. Skálájukon 10% kap ötcsillagos minősítést, 1999re a SRI alapok 19%-a nyerte el ezt a legkiválóbb minősítést.

Az etikus alapokba a válság előtt már 25,1 billió dollárt fektettek, ami a teljes befektetett eszközállomány 11%-a, ami azt jelenti, hogy minden 9 befektetett dollárból 1 etikus módon van elhelyezve. Az alapok minősítésével foglalkozó Morningstar ötös skálán osztályozza a befektetési alapok múltbeli teljesítményét a szektortársaival összevetve, amelyet a kockázattal és díjakkal korrigálnak. Skálájukon 10% kap ötcsillagos minősítést, 1999re a SRI alapok 19%-a nyerte el ezt a legkiválóbb minősítést. Vonzó rosszfiúk: Mindig is voltak, akik a vespasianus-i elveket vallották, hogy az üzletet, befektetést ne vigyünk elveket, csak a profit számít, a pénznek nincs szaga. Létezik egy olyan alap, amely csak azokba az iparágakba fektet, amelyektől az etikusak távol maradnak. Az un. „Vice Fund” (nyersfordításban bűnös alap) kifejezetten dohány-, alkohol-, szerencsejáték- és hadiiparba fektet. A befektetési ideológia egyszerű, az emberiség emberemlékezet óta fogyasztja ezen iparágak termékeit, a háborúzni is mindig fognak és ezen iparágak stabil teljesítménnyel bírnak.

Vonzó rosszfiúk: Mindig is voltak, akik a vespasianus-i elveket vallották, hogy az üzletet, befektetést ne vigyünk elveket, csak a profit számít, a pénznek nincs szaga. Létezik egy olyan alap, amely csak azokba az iparágakba fektet, amelyektől az etikusak távol maradnak. Az un. „Vice Fund” (nyersfordításban bűnös alap) kifejezetten dohány-, alkohol-, szerencsejáték- és hadiiparba fektet. A befektetési ideológia egyszerű, az emberiség emberemlékezet óta fogyasztja ezen iparágak termékeit, a háborúzni is mindig fognak és ezen iparágak stabil teljesítménnyel bírnak.

A pénz keresi a helyét. Valamikor azt a dunsztos üvegben találja meg, máskor bankba vándorol, ne adj'Isten offshore paradicsomokban landol, mindenesetre, ha csak a befektetések szemszögből vizsgálódunk, akkor a klasszikus bankbetét, állampapír, kötvény- és részvénypiacok között nem könnyű az eligazodás. Alapvető tézis a mai időkben, hogy a biztonságosnak mondott eszközökben nulla százalék közeli hozamok vannak (esetenként még negatív hozam is lehetséges!), a magasabb hozam reményben pedig magasabb kockázatot kell vállalni. Bizonyos esetekben, a befektetni kívánt összeg nagyságától függően, szóba jöhet az ingatlanpiaci befektetés, a klasszikusnak mondható aranybefektetés. Van azonban egy érdekes terület, ami módfelett speciális és izgalmas is ugyanakkor, igaz nagyon kevesek számára: ez a műkincsekbe való befektetés.

A pénz keresi a helyét. Valamikor azt a dunsztos üvegben találja meg, máskor bankba vándorol, ne adj'Isten offshore paradicsomokban landol, mindenesetre, ha csak a befektetések szemszögből vizsgálódunk, akkor a klasszikus bankbetét, állampapír, kötvény- és részvénypiacok között nem könnyű az eligazodás. Alapvető tézis a mai időkben, hogy a biztonságosnak mondott eszközökben nulla százalék közeli hozamok vannak (esetenként még negatív hozam is lehetséges!), a magasabb hozam reményben pedig magasabb kockázatot kell vállalni. Bizonyos esetekben, a befektetni kívánt összeg nagyságától függően, szóba jöhet az ingatlanpiaci befektetés, a klasszikusnak mondható aranybefektetés. Van azonban egy érdekes terület, ami módfelett speciális és izgalmas is ugyanakkor, igaz nagyon kevesek számára: ez a műkincsekbe való befektetés.

A hátrányok között legelőre kívánkozik, hogy azzal tisztában kell lennünk, hogy a műkincsek kétharmada bizony magánforgalomban cserél gazdát. Ez nem ellenőrzött piac, az eladók és vevők szűkös köre bizony korlátos likviditásról beszélhetünk csak, vagyis gyorsan nehéz lehet (legalábbis az általunk elfogadható összegért) lebonyolítani az adásvételt. A szervezett piacok, az aukciók, kiállítással egybekötött vásárok pedig meghatározott szabályok szerint szerveződnek. A legnagyobb aukciók tavasszal és ősszel vannak, az azokon történő tranzakciókat komoly költségek terhelik. Az utóbbi években rohamosan terjednek az online aukciós házak, ez talán orvosolni tudja ezt a szezonalitást. Újabb flastrom lehet az a beszerzési módszer a költségeink kordában tartására, ha közvetlenül az alkotóktól vásárolunk. Mivel ez a befektetés kimondottan hosszú távra szól, az elérhető hozam, a nyereség megtévesztő lehet. Egy kis matek: hiába emelkedett kedvenc képem ára huszonöt százalékot, négy-öt év alatt, az éves átlagos hozamom nem több mint 5 %. És még nem számoltam a járulékos díjakkal az eladásnál.

A hátrányok között legelőre kívánkozik, hogy azzal tisztában kell lennünk, hogy a műkincsek kétharmada bizony magánforgalomban cserél gazdát. Ez nem ellenőrzött piac, az eladók és vevők szűkös köre bizony korlátos likviditásról beszélhetünk csak, vagyis gyorsan nehéz lehet (legalábbis az általunk elfogadható összegért) lebonyolítani az adásvételt. A szervezett piacok, az aukciók, kiállítással egybekötött vásárok pedig meghatározott szabályok szerint szerveződnek. A legnagyobb aukciók tavasszal és ősszel vannak, az azokon történő tranzakciókat komoly költségek terhelik. Az utóbbi években rohamosan terjednek az online aukciós házak, ez talán orvosolni tudja ezt a szezonalitást. Újabb flastrom lehet az a beszerzési módszer a költségeink kordában tartására, ha közvetlenül az alkotóktól vásárolunk. Mivel ez a befektetés kimondottan hosszú távra szól, az elérhető hozam, a nyereség megtévesztő lehet. Egy kis matek: hiába emelkedett kedvenc képem ára huszonöt százalékot, négy-öt év alatt, az éves átlagos hozamom nem több mint 5 %. És még nem számoltam a járulékos díjakkal az eladásnál. A nagy dilemmát okozhat, hogy klasszikus darabokba fektessünk, vagy a sokak számára érthetetlennek tűnő, egészen más esztétikai élményt nyújtó kortárs művekbe. Az igazi mesterművek leütési árai csillagászati, ennek ellenére az elemzések megosztottak, hogy értéküket (befektetésként), vagy elérhető hozam szempontjából ezen alkotásokba való befektetés a legjobb-e.

A nagy dilemmát okozhat, hogy klasszikus darabokba fektessünk, vagy a sokak számára érthetetlennek tűnő, egészen más esztétikai élményt nyújtó kortárs művekbe. Az igazi mesterművek leütési árai csillagászati, ennek ellenére az elemzések megosztottak, hogy értéküket (befektetésként), vagy elérhető hozam szempontjából ezen alkotásokba való befektetés a legjobb-e. Minden olyan befektetési céllal tartott eszköz, amely nem sorolható a tradicionális pénzügyi eszközök közé (nem részvény, kötvény vagy pénzügyi termék), alternatív befektetési eszköznek minősül. Ennek egyik szegmense a gyűjthető eszközök piaca. Ezen tárgyaknak nincs, vagy csekély a használati értékük, de pénzben nem mérhető hozamokat is nyújtanak, amelyek származhatnak a tulajdonos társadalmi státuszából, agy esztétikai élvezetből. Borok esetében csak néhány éri el a befektetői kategóriát, főként a bordeau-i, burgundi, portói, néhány olasz, argentin, ausztrál, chilei és kaliforniai pincék borai érik el ezt a minőséget. Volumen és érték alapján a két legnagyobb szegmens a festmények és a borok. A válság előtt a globális műtárgypiac hozzávetőlegesen 50 milliárd dollár volt, ebből a minőségi borpiac hozzávetőlegesen 3 milliárd dollár.

Minden olyan befektetési céllal tartott eszköz, amely nem sorolható a tradicionális pénzügyi eszközök közé (nem részvény, kötvény vagy pénzügyi termék), alternatív befektetési eszköznek minősül. Ennek egyik szegmense a gyűjthető eszközök piaca. Ezen tárgyaknak nincs, vagy csekély a használati értékük, de pénzben nem mérhető hozamokat is nyújtanak, amelyek származhatnak a tulajdonos társadalmi státuszából, agy esztétikai élvezetből. Borok esetében csak néhány éri el a befektetői kategóriát, főként a bordeau-i, burgundi, portói, néhány olasz, argentin, ausztrál, chilei és kaliforniai pincék borai érik el ezt a minőséget. Volumen és érték alapján a két legnagyobb szegmens a festmények és a borok. A válság előtt a globális műtárgypiac hozzávetőlegesen 50 milliárd dollár volt, ebből a minőségi borpiac hozzávetőlegesen 3 milliárd dollár. Sokakat talán így már nem is lep meg az a tény, hogy a boroknak is „gyártottak” tőzsdeindexeket, a Bloomberg a borok több indexét is közli. A két legismertebb borindex a Liv-ex 50 és a Liv-ex 500 (London International Vinters Exchange). A Liv-ex Fine Wine 50 Index: a legkiválóbb minőségi borokat tartalmazza. Kizárólag a bordeau-i első osztályú 8first growth) 63 borokat tarlalmazza a HautBrion, a Lafite Rothschild, a Latour, a Margaux és a Mantan Rothschild borházaktól. Csak az utolsó 10 évjáratból fizikailag is elérhető (palackozott) borokat tartalmazza. A Liv-ex 500 indexbe tartalmát tekintve az egész minőségi borpiac ármozgását hivatott követni. Minden gyakran kereskedett bor belefér az indexbe, a bordeau-i borok mellett, burgundi, rhone-i, champagn-i, portói, olasz és néhány újvilági bor is beletartozik az index összetevőibe.

Sokakat talán így már nem is lep meg az a tény, hogy a boroknak is „gyártottak” tőzsdeindexeket, a Bloomberg a borok több indexét is közli. A két legismertebb borindex a Liv-ex 50 és a Liv-ex 500 (London International Vinters Exchange). A Liv-ex Fine Wine 50 Index: a legkiválóbb minőségi borokat tartalmazza. Kizárólag a bordeau-i első osztályú 8first growth) 63 borokat tarlalmazza a HautBrion, a Lafite Rothschild, a Latour, a Margaux és a Mantan Rothschild borházaktól. Csak az utolsó 10 évjáratból fizikailag is elérhető (palackozott) borokat tartalmazza. A Liv-ex 500 indexbe tartalmát tekintve az egész minőségi borpiac ármozgását hivatott követni. Minden gyakran kereskedett bor belefér az indexbe, a bordeau-i borok mellett, burgundi, rhone-i, champagn-i, portói, olasz és néhány újvilági bor is beletartozik az index összetevőibe.

A befektetési alapok értékesítésének is vannak kulisszatitkai. Egy piaci mondás szerint kétféle munkatárs próbálja eladni a befektetési jegyeket. Az a befektetési tanácsadó, aki követi a szakma írott és íratlan szabályait, és az ügyfél igényeihez igazodó javaslatokkal áll elő. Illetve az az "értékesítő" mentalitású saleses, aki leginkább saját jutalékára figyel.

A befektetési alapok értékesítésének is vannak kulisszatitkai. Egy piaci mondás szerint kétféle munkatárs próbálja eladni a befektetési jegyeket. Az a befektetési tanácsadó, aki követi a szakma írott és íratlan szabályait, és az ügyfél igényeihez igazodó javaslatokkal áll elő. Illetve az az "értékesítő" mentalitású saleses, aki leginkább saját jutalékára figyel. A mai nap tőzsdezárás utáni híre, hogy nagytulajdonosa önkéntes, 8.000 Ft-os vételi ajánlatot tett a Danubius még nem a tulajdonában lévő részvényeire, és 90%-ot elérő befolyás esetén kivezeti a papírokat a BÉT-ről. Ezzel az egyik leghosszabb felvásárlási spekuláció érhet véget. Teszem hozzá, összességében sikeresen.

A mai nap tőzsdezárás utáni híre, hogy nagytulajdonosa önkéntes, 8.000 Ft-os vételi ajánlatot tett a Danubius még nem a tulajdonában lévő részvényeire, és 90%-ot elérő befolyás esetén kivezeti a papírokat a BÉT-ről. Ezzel az egyik leghosszabb felvásárlási spekuláció érhet véget. Teszem hozzá, összességében sikeresen. Akkor nem járt vele nagy sikerrel. A jelenlegi helyzet viszont más.Jól látszik, a tulaj tanult az előzőekből. Ez a mostani ár, azt gondolom, mindenki számára egy megfelelő kompromisszum. Hozzáteszem régebben volt a papírral kapcsolatos elemzések között olyan, ahol ennél még magasabb árfolyamot adtak meg reális értéknek. Lehet ebben is valami, de ugye mindig minden annyit ér, amennyiért éppen el lehet adni. Aki erre a felvásárlásra spekulált, és kitartott a papír mellett jóban-rosszban, az most emelt fővel veheti a kalapját, és check-out Danubius! Személy szerint különösen örülök ennek a pozitív végkifejletnek, mert én végig hittem valami hasonló befejezésben, hiszen akik rendszeresen olvassák a blogot, azok hétről hétre meggyőződhettek ennek a tanúbizonyságáról. Azt is el kell azonban ismerni, hogy a papír méretéből,tulajdonosi összetételéből adódólag sohasem volt alkalmas arra, hogy all-in-t mondjanak a papírra. De jól is van ez így, bátraké és kitartóké a szerencse! De miért pont most kerül rá sor? Valószínűleg hasonló okok miatt, mint a TVK felvásárláaénál, a MOL részéről. A Danubius eredménye is folyamatosan javul, a könyv szerinti érték is emelkedésnek indult, és nagy valószínűséggel még emelkedni is fog. Ne feledjék, a Danubius szállodák a cég saját tulajdonában vannak, az ingatlanpiac valamelyest megmozdult hazánkban is, valamint az elmúlt években több szállodaipari felvásárlás is történt a világban, emelkedő árazás mellett. Összességében ezzel az üzlettel mindenki jól jár, ez most megint egy win-win üzlet. Úgyhogy,hajrá emberek, irány a részvények felajánlása. Aztán pedig egy jól megérdemelt hullámfürdő a Gellért-ben!

Akkor nem járt vele nagy sikerrel. A jelenlegi helyzet viszont más.Jól látszik, a tulaj tanult az előzőekből. Ez a mostani ár, azt gondolom, mindenki számára egy megfelelő kompromisszum. Hozzáteszem régebben volt a papírral kapcsolatos elemzések között olyan, ahol ennél még magasabb árfolyamot adtak meg reális értéknek. Lehet ebben is valami, de ugye mindig minden annyit ér, amennyiért éppen el lehet adni. Aki erre a felvásárlásra spekulált, és kitartott a papír mellett jóban-rosszban, az most emelt fővel veheti a kalapját, és check-out Danubius! Személy szerint különösen örülök ennek a pozitív végkifejletnek, mert én végig hittem valami hasonló befejezésben, hiszen akik rendszeresen olvassák a blogot, azok hétről hétre meggyőződhettek ennek a tanúbizonyságáról. Azt is el kell azonban ismerni, hogy a papír méretéből,tulajdonosi összetételéből adódólag sohasem volt alkalmas arra, hogy all-in-t mondjanak a papírra. De jól is van ez így, bátraké és kitartóké a szerencse! De miért pont most kerül rá sor? Valószínűleg hasonló okok miatt, mint a TVK felvásárláaénál, a MOL részéről. A Danubius eredménye is folyamatosan javul, a könyv szerinti érték is emelkedésnek indult, és nagy valószínűséggel még emelkedni is fog. Ne feledjék, a Danubius szállodák a cég saját tulajdonában vannak, az ingatlanpiac valamelyest megmozdult hazánkban is, valamint az elmúlt években több szállodaipari felvásárlás is történt a világban, emelkedő árazás mellett. Összességében ezzel az üzlettel mindenki jól jár, ez most megint egy win-win üzlet. Úgyhogy,hajrá emberek, irány a részvények felajánlása. Aztán pedig egy jól megérdemelt hullámfürdő a Gellért-ben!

Minden kedves "Mámoros" tőzsdézőnek, olvasónak áldott, békés karácsonyi ünnepeket kívánunk!

Minden kedves "Mámoros" tőzsdézőnek, olvasónak áldott, békés karácsonyi ünnepeket kívánunk! Mikor már mindenki az unalmas karácsonyi ünnepi kereskedésre készült, az orosz medve akkora puszit adott a piacoknak, hogy szinte a kínai nagy fal adta a másikat. Nyilván ez a nagyok játéka, amit a kicsiknek a szélárnyékban kell, szabad végignézni. De az is igaz,amikor pánik van, az utcán mindenki tökig jár a „vérben”, na, akkor lehet jó pozíciókat elcsípni. Persze idegek, és jó adag anyagi muníció szükséges hozzá. Medvevadászatra fel!

Mikor már mindenki az unalmas karácsonyi ünnepi kereskedésre készült, az orosz medve akkora puszit adott a piacoknak, hogy szinte a kínai nagy fal adta a másikat. Nyilván ez a nagyok játéka, amit a kicsiknek a szélárnyékban kell, szabad végignézni. De az is igaz,amikor pánik van, az utcán mindenki tökig jár a „vérben”, na, akkor lehet jó pozíciókat elcsípni. Persze idegek, és jó adag anyagi muníció szükséges hozzá. Medvevadászatra fel!